Leasing motocykla na zasadach podobnych do leasingu samochodu. Gdzie ubezpieczyć leasingowany motocykl?

Nie każdy może sobie pozwolić na tak duży wydatek, jakim jest zakup pojazdu za gotówkę. Nawet motocykle, które bywają nieco tańsze od samochodów, potrafią kosztować kilkadziesiąt złotych. Wówczas z pomocą przychodzą rozmaite formy finansowania takiej maszyny, a wśród nich jest leasing.

Zasady leasingu motocykla

Reguły, którymi rządzi się leasing motocykla, nie różnią się specjalnie od zasad obowiązujących osoby biorące w leasing samochód. Podstawową zasadą leasingu jest oddanie pojazdu do użytkowania leasingobiorcy, który za korzystanie z motocykla zobowiązuje się uiszczać określoną kwotę w miesięcznych ratach. Jak możemy przeczytać na https://mubi.pl/poradniki/leasing-motocykla/, czas leasingowania motocykla to zwykle 2-3 lata, chociaż w wyjątkowych sytuacjach można go wydłużyć do 5 lat. Czasem konieczne okazuje się wpłacenie wkładu własnego, który, w zależności od wieku i stanu auta, może wynieść od 10% do 25%. Po upływie okresu leasingu leasingobiorca może wykupić motocykl za bardziej przystępną kwotę. Część należności została już bowiem spłacona w ratach leasingowych.

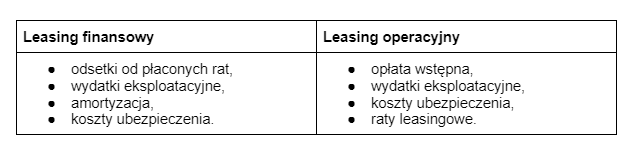

Leasing jest opcją przeznaczoną zarówno dla przedsiębiorców, którzy potrzebują jednośladu do wykonywania obowiązków służbowych, jak i dla konsumenta, który będzie używał go prywatnie. Szczególne korzyści z leasingu mogą wyciągnąć osoby prowadzące działalność, bo niektóre koszty związane z leasingiem motocykla można zaliczyć do kosztów uzyskania przychodu. Przykładowo płatnicy VAT odliczą 100% podatku, jeśli motocykl służy im tylko do celów służbowych, albo 50%, jeśli używają go także prywatne. Na podobnych zasadach można odliczyć wydatki eksploatacyjne (np. naprawy czy tankowanie): 100%, jeśli pojazd jest wykorzystywany tylko służbowo, 75%, jeśli służy również w życiu prywatnym. Do kosztów uzyskania przychodu można zaliczyć nieco inne wydatki w zależności od tego, czy mówimy o leasingu finansowym, czy o leasingu eksploatacyjnym.

Leasing motocykla – dla kogo?

Chociaż prowadzenie działalności nie jest już konieczne do tego, aby móc leasingować pojazd, bo coraz większą popularność zyskuje leasing konsumencki, przeznaczony dla osób prywatnych, to jednak najczęściej z takiej formy nabycia pojazdu korzystają przedsiębiorcy. Mogą to być:

- osoby fizyczne prowadzące działalność gospodarczą,

- rolnicy prowadzący działalność rolniczą,

- spółki komandytowe,

- spółki jawne,

- spółki z o.o.,

- spółki cywilne.

Ubezpieczenie motocykla w leasingu – gdzie je kupić?

Rozważając leasing motocykla, trzeba zdawać sobie sprawę, że leasingobiorca jest tylko użytkownikiem pojazdu, natomiast jego właścicielem do czas wykupu pozostaje leasingodawca. Zatem to on może decydować chociażby o zakresie ochrony ubezpieczeniowej, jaką będzie musiał wykupić użytkownik motocykla. Niektóre firmy leasingowe współpracują z wybranymi towarzystwami ubezpieczeniowymi i to ich pakiety oferują swoim klientom.

Leasingodawca może narzucić też leasingobiorcy to, jaki pakiet powinien wykupić. Tutaj raczej samo OC nie wystarczy. Trzeba będzie zainwestować również w AC, i to działającym na określonych zasadach (np. ze stałą sumą ubezpieczenia, z wykupioną amortyzacją części, bez udziału własnego i franszyzy integralnej). Leasingodawca może wymagać też wykupienia ubezpieczenia NNW.

Zwykle koszty pakietów ubezpieczeniowych dla motocykli nieleasingowanych można sprawdzić w kalkulatorze OC na Mubi. Mubi na razie jednak nie porównuje pakietów dla pojazdów w leasingu, ale poleca m.in. Avivę.

Inne formy finansowania zakupu motocykla

Leasing to nie jedyny sposób nabycia motocykla, choć może wydawać się najwygodniejszym. Jeśli nie dysponujemy gotówką, którą moglibyśmy zapłacić za wybrany motocykl, można sięgnąć – poza leasingiem – po kredyt gotówkowy lub zdecydować się na wynajem długoterminowy.

Artykuł sponsorowany.